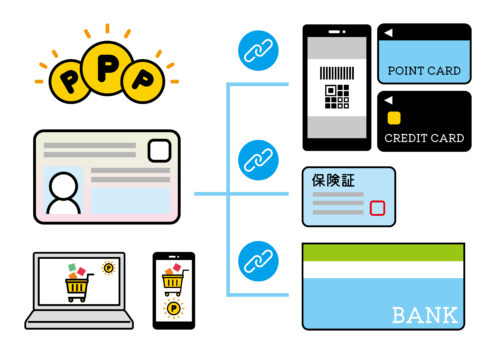

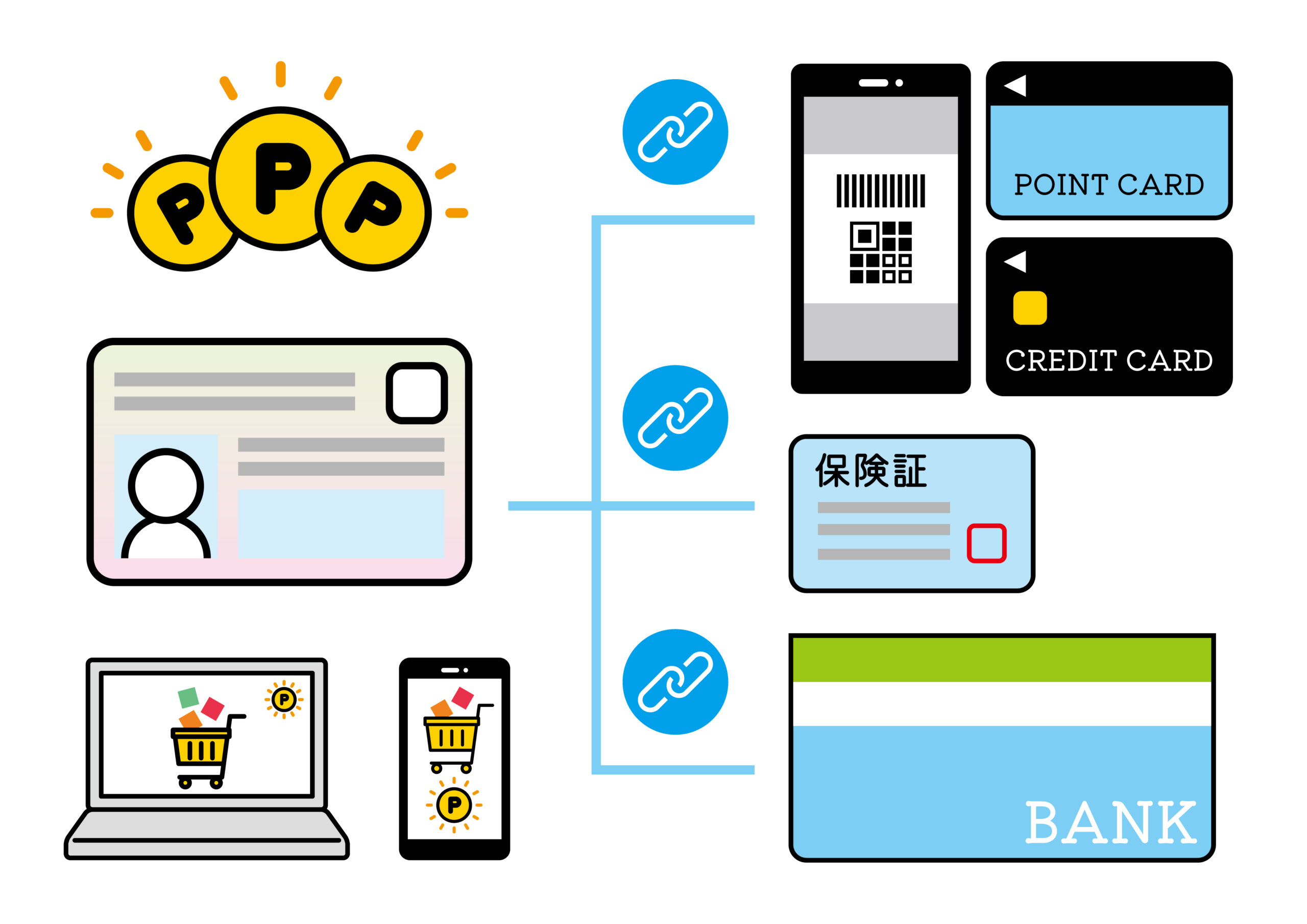

マイナンバーカードと銀行口座の紐付けは便利な反面、様々なリスクが伴います。

プライバシー侵害や情報漏洩、手続きを巡る煩雑さなど、事前に知っておくべきデメリットを詳しく解説します。

安心して利用するために、しっかりとリスクを理解しましょう。

マイナンバーカードと銀行口座の紐付けによるリスク

マイナンバーカードと銀行口座の紐付けは便利である一方、いくつかのリスクも伴います。

個人情報の流出やプライバシー侵害といった問題は、私たちの生活に大きな影響を与える可能性があります。

これらのリスクを理解しておくことが重要です。

プライバシーの侵害

マイナンバーカードの銀行口座との紐付けは、便利な反面、プライバシーに関する懸念も大きいです。

その理由は、個人情報が一元化されることで、外部からの攻撃や不正利用のリスクが増大するからです。

例えば、マイナンバーカードが何らかの形で漏洩した場合、個人の銀行口座情報が同時に漏れる可能性があります。

これにより、個人の財務状況や取引履歴が悪用される危険性が高まります。

また、金融機関が保有する情報が一か所にまとまるため、悪意ある第三者が攻撃するターゲットとして狙いやすくなります。

反論の否定として、マイナンバーカードと銀行口座の紐付けはメリットが多いと感じる人もいるかもしれませんが、実際にはプライバシーの侵害に対するリスクが無視できないというのが現実です。

一度情報が漏れれば、その回復は容易ではありません。

結論として、マイナンバーカードと銀行口座の紐付けは、プライバシーの侵害という明重大なリスクを伴います。

この点を十分に理解した上で、慎重に判断することが求められます。

情報漏洩の可能性

情報漏洩の可能性は、マイナンバーカードと銀行口座の紐付けにおいて非常に重要なポイントです。

この手続きに関連しては、リスクを十分に理解することが大切です。

結論として、情報漏洩のリスクは決して無視できるものではありません。

デジタル化が進む現代社会において、個人情報が悪用される可能性が高まっています。

その理由は、データが共有されることによって、不正アクセスやハッキングのターゲットになるリスクが増加するからです。

例えば、万が一、銀行のデータベースがハッキングされた場合、マイナンバーカードと紐付けられたすべての情報が盗まれる可能性があります。

この場合、個人の住所や給与情報、さらには金融情報までもが安全でなくなる恐れがあります。

一方で、情報漏洩について懸念を持つ人は少なくありませんが、紐付けにより利便性が向上すると考える人もいます。

しかし、利便性だけでは情報を守ることはできません。

実際には、セキュリティ対策がしっかりと行われていない限り、安心して利用することは難しいのです。

このように、情報漏洩の可能性は無視できず、個人情報管理に対する責任も増すことになります。

結論として、マイナンバーカードと銀行口座の紐付けを考える際には、リスクを十分に理解し、自己防衛策を講じることが必要です。

紐付け手続きの煩雑さ

マイナンバーカードと銀行口座の紐付けは、便利な一方で手続きが煩雑になりがちです。

必要な書類や手続きの流れを理解しておかないと、スムーズな手続きが難しく、予定していた時間を大幅に超えることもあります。

適切な準備を行い、手続きの概要を把握することが重要です。

必要な書類と手続きの概要

マイナンバーカードと銀行口座の紐付けを行う際に必要な書類と手続きの概要を理解することは非常に重要です。

結論として、事前に準備をしておくことで、スムーズな手続きが可能になります。

まず必要な書類としては、以下のものがあります。

・マイナンバーカード

・銀行口座を証明する書類(通帳やキャッシュカード)

・本人確認書類(運転免許証やパスポートなど)

これらの書類を用意しておくことで、手続きが格段に楽になります。

手続きは通常、銀行の窓口またはインターネットバンキングを通じて行います。

その際には、マイナンバーカードを用意し、必要事項を記入するだけです。

例えば、銀行の窓口で手続きを行う場合、窓口のスタッフが手順を一から教えてくれます。

しかし、この際に「必要書類が揃っていなかった」となると、再度来店する羽目になります。

このような場合、時間の無駄や手続きの煩雑さがストレスにつながります。

一部の人々は、「手続きは簡単だから特に準備しなくても大丈夫」と思うかもしれませんが、実際には不備があると時間が無駄になり、結果的に面倒な事態を引き起こすことになります。

十分な準備をしておくことが、手続きの円滑性に直結します。

結論として、マイナンバーカードと銀行口座の紐付けに必要な書類を事前にしっかり揃え、手順を確認しておくことで、スムーズに手続きを進めることができます。

これにより、余計なストレスやトラブルを避けることができるのです。

時間がかかる手続き

マイナンバーカードと銀行口座の紐付け手続きには、時間がかかるという大きなデメリットがあります。

これは多くの人にとって予想外の負担となることがあります。

手続きが煩雑である理由は、必要な書類の準備や、役所や銀行とのやり取りが複雑だからです。

特に、以下のような要素が影響します。

・必要書類の確認や取得に時間がかかる

・銀行窓口や役所の営業時間への調整

・書類提出後の審査期間の長さ

例えば、マイナンバーカードの紐付けに際しては、本人確認書類や銀行通帳、印鑑などが必要です。

これらの書類を一通り揃え、銀行や役所に出向く必要があります。

特に、繁忙期や混雑する時間帯だと、待ち時間が長くなることもあります。

一方で、時間がない方やスムーズな手続きを求める方にとっては、この手続きの煩雑さが大きな障害となり得ます。

これに対して、手続きに関する不安を抱くかもしれませんが、実際にはしっかりと準備をすれば、時間を短縮できるポイントもあります。

結論として、銀行口座とマイナンバーカードの紐付けは時間がかかる手続きです。

この点を理解しておくことで、余裕を持った対応が可能になります。

この手続きを行う際は、あらかじめ必要な書類を確認し、計画的に進めることが重要です。

失敗した場合の対処法

失敗した場合の対処法について考えてみましょう。

まず結論から言うと、紐付け手続きに失敗した場合でも、冷静に対処することで解決できます。

理由としては、多くの金融機関や行政機関がそれを想定した対応策を用意しているからです。

手続きを間違えたり、必要な書類を提出しなかった場合でも、再度手続きを行うことが可能です。

例えば、必要書類を提出しなかった場合、多くの銀行はその旨を通知してくれます。

その際に、指定された期間内に再度書類を提出することで、通常は問題が解決します。

また、紐付けの手続きに関しては、電話や窓口でのサポートを受けることもできますので、専門のスタッフに相談すると良いでしょう。

反論の否定として、「手続きが複雑で面倒だから、やり直すことは無理だ」と考える人もいるかもしれません。

しかし、実際には多くの事例で再手続きがスムーズに行われていました。

必要な情報を揃えておけば、問題は解決しやすくなります。

結論として、マイナンバーカードと銀行口座の紐付け手続きが失敗した場合でも、冷静に対応し、必要なサポートを受けることで多くの問題は解消されるのです。

焦らずに、手続きを再度進めていきましょう。

マイナンバーカードと銀行口座の紐付けるメリット

マイナンバーカードの銀行口座との紐付けるデメリットだけでなく、メリットについては、以下のようなことがあります。

給付金や補助金の迅速な受け取り

政府や自治体からの給付金や補助金を受け取る際、銀行口座とマイナンバーが紐付けられていると、手続きが簡素化され、振込が迅速に行われます。

特に災害時や緊急時の支援金配布において役立ちます。

税務処理の簡素化

マイナンバーと銀行口座を紐付けることで、以下のような税務関連手続きがスムーズになります。

・確定申告時の銀行口座情報の自動入力

・税還付金の振込が簡単になる

これにより、手続きの負担が軽減されます。

公的年金や保険金の受け取り

公的年金や保険金の受け取り口座として利用する際、マイナンバーと紐付けておくことで、手続きが簡略化され、スムーズな振込が期待できます。

煩雑な手続きの削減

行政機関や金融機関での手続きにおいて、必要書類の数や手続き時間が減少します。

これにより、効率的なサービス提供を受けることができます。

デジタル社会への適応

マイナンバーと銀行口座を連携することで、行政サービスや金融サービスがよりデジタル化され、便利なオンライン手続きが増えます。

これにより、時間や労力が節約されます。

注意点

ただし、個人情報の取り扱いに注意が必要です。

紐付けにより情報漏洩のリスクが増加する可能性もあるため、セキュリティ対策が適切に講じられているか確認することが重要です。

よくある質問と回答

マイナンバーカードと銀行口座の紐付けに関する疑問は多く、特にリスクや手続きの煩雑さについて不安を感じる方が少なくありません。

ここでは、よくある質問をまとめて回答し、皆さんの不安解消に役立てる情報を提供します。

マイナンバーカードの紐付けは強制ですか?

マイナンバーカードの銀行口座への紐付けは、強制ではありません。

結論として、その手続きは任意であり、必要に応じて選択することができます。

理由として、国がマイナンバーカードを活用することを推奨している一方で、個人のプライバシーや自由な選択を尊重しているからです。

このため、紐付けを行うかどうかは自分自身の判断に委ねられています。

例えば、銀行口座をマイナンバーカードに紐付けることで、窓口での手続きが簡便になったり、税務情報が自動的に反映されたりするメリットがあります。

しかし、同時にプライバシーの懸念や情報漏洩のリスクも存在するため、すべての人が紐付けを望むわけではありません。

結論として、マイナンバーカードの銀行口座への紐付けは選択肢の一つであり、個々の事情や考え方に応じて決定できる自由があります。

そのため、納得した上で手続きを行うことが重要です。

紐付けによる不利益が発生した場合の対処法は?

紐付けによる不利益が発生した場合の対処法は、事前に知識を持っておくことでスムーズに解決できる可能性が高まります。

状況に応じて適切な対策を講じることが重要です。

結論として、発生した不利益に対処するためには、まず原因の確認と対応窓口への連絡が必要です。

これにより具体的な解決策が見つかるでしょう。

まず、紐付けによる不利益とは、情報漏洩や口座の凍結、手数料の発生などが考えられます。

理由として、マイナンバーカードと銀行口座は個人情報を一元化するため、何らかのトラブルが生じやすくなります。

したがって、適切な情報管理と迅速な対応が求められます。

例えば、通常の銀行口座の利用に支障をきたすトラブルが発生した場合、まずは銀行のカスタマーサービスに連絡することが重要です。

担当者に事情を詳しく説明し、具体的な対応策を相談しましょう。

また、法律的な問題が発生した場合には、専門家に相談することも一つの手です。

法律事務所や消費者センターに問い合わせると、具体的なアドバイスを得ることができます。

このように、紐付けによる不利益が発生した場合の対処法には、まずは確認と連絡、そして必要に応じた専門家への相談がカギとなります。

事前に情報を整えておくことで、スムーズに事態を解決できるでしょう。

家族の口座も紐付ける必要があるの?

家族の口座をマイナンバーカードと紐付ける必要があるかについて説明します。

結論から言うと、家族の銀行口座をマイナンバーカードに紐付ける必要はありません。

マイナンバーカードの紐付けは基本的には個人単位で行われるため、各自の判断で行うことができます。

理由としては、マイナンバーカードは個々の識別を目的としており、家族全員の口座情報を一括で管理するような仕組みにはなっていないからです。

したがって、各家族のニーズに応じて、紐付けの有無を決定することができます。

マイナンバーカードと銀行口座の紐付けのまとめ

マイナンバーカードと銀行口座の紐付けには、予期しないリスクや手続きの煩雑さ、コストが伴います。

今後のトラブルを避けるためには、十分な理解と準備が必要です。

この記事を参考に、慎重に判断しましょう。